不動産投資ニュース

相続税はなぜ必要なのか

FINDING FUNDS編集部です。

国税庁が7月に発表した全国の路線価とタイミングを合わせるかのように、不動産投資に影響を与えるニュースが報道されました。国税庁がマンションの相続税評価額の計算方法を見直す方針であるというニュースです。相続発生時の不動産評価額は、相続税法第22条に「財産の取得の時における時価による」ことと記載されています。つまり、相続が発生したときの不動産価格を算定して評価するということです。ただし、その時点の不動産価格は分からないため、建物と土地の価格を算出し、2つの価格を足し合わせることで計算します。この計算で算出されたものが相続税評価額です。

1.建物(区分所有建物:マンションの1室)の価格=建物の固定資産税評価額×1.0

2.土地(敷地利用権)の価格=敷地全体の面積×共有持分×平米単価(路線価など)

マンションの1室あたりの価格は、上層階であるほど高額になります。昨今の不動産価格の上昇により、東京では低層階でも億ションとなる物件が出てきています。詳しい計算は後ほどお伝えしていきますが、分譲マンションの購入価格と相続税評価額の乖離が年を追う毎に開いています。国税庁が発表した資料によると、両者の乖離率が平成27年以降に約2倍となっています。これは、相続税評価額が市場価格の半値以下になっているとも捉えることができ、適正な税負担を課すことができているのかという議論がなされていました。

この現状に対し、国税庁は相続税評価額が市場価格の60%以上であれば、現行の計算による相続税評価額を採用し、60%未満であれば、市場価格の60%(乖離率1.67倍)となるように相続税評価額を補正するという方針を示しました。下記は評価方法見直しのイメージ図です。

相続税評価額の計算見直しにより、想定していた金額よりも相続税が過大になる事例が出てくること、節税メリットを感じられなくなったことによるマンション購買意欲の低下が今後の影響として考えられます。今回のコラムでは、そもそも相続税とは何なのか、なぜ相続税が存在するのかを考えていきます。そして、次回以降のコラムにてマンション節税の仕組みを学んでいきましょう。

相続税により、富を分配する

私たちは誕生してから、社会に出て働き、最期は幸せに見守られながら人生を追えます。社会との繋がりによって得られた財産は、これまで支えてくれた家族へと引き継がれます。このときに、持っている財産をそっくりそのまま引き継ぐことができれば、家族はもちろん幸せです。引き継いだ財産で新しい事業にチャレンジし、更に資産を殖やすことができるからです。そうすると、既に財産を持っている人は裕福になる一方で、財産を持っていない人はそれを殖やす機会に巡りあうチャンスが減ってしまいます。そこで登場するのが相続税の仕組みです。

相続税は、亡くなった方から財産を受け取った(相続した)ときに、その財産にかかる税金です。国に納められた税金は社会のために利用されるため、財産を一部の人に集中させることなく、幅広い人に分配することができます。相続税がかかる割合は一定ではなく、引き継ぐ財産が多いほど相続税の負担は大きくなります。そのため、裕福な家庭とそうでない家庭の格差を是正する効果もあります。

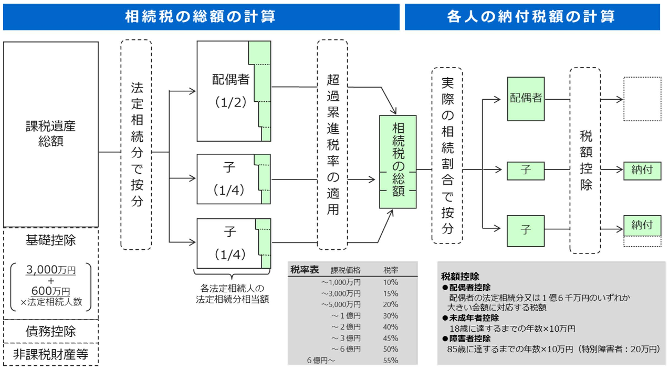

ただし、全ての財産に相続税がかかるかというとそうではありません。財産のうち、相続人の数に応じて決まる控除額を差し引き、更に負債(借金)と故人を見送る費用(葬儀など)を差し引いた上でも、一定の金額が残る場合に相続税がかかります。

相続税の計算に当たっては、税理士に依頼する必要があります。なので、細かい計算方法まではお伝えしませんが、ここでは一定金額を超える財産を引き継ぐときに税金がかかるということだけ覚えておいてください。財務省の発表によると、平成25年度の税制改正までは相続税がかかる件数の割合は5%ほどで推移していたものの、それ以降は9%近くにまで上昇しています。

令和5年度の相続税の税収は2兆7,760億円に上り、平成25年の税制改正が大きなターニングポイントだったことが分かります。税制改正のポイントは、相続税の計算において財産から差し引くことができる基礎控除の金額が変わったことにあります。

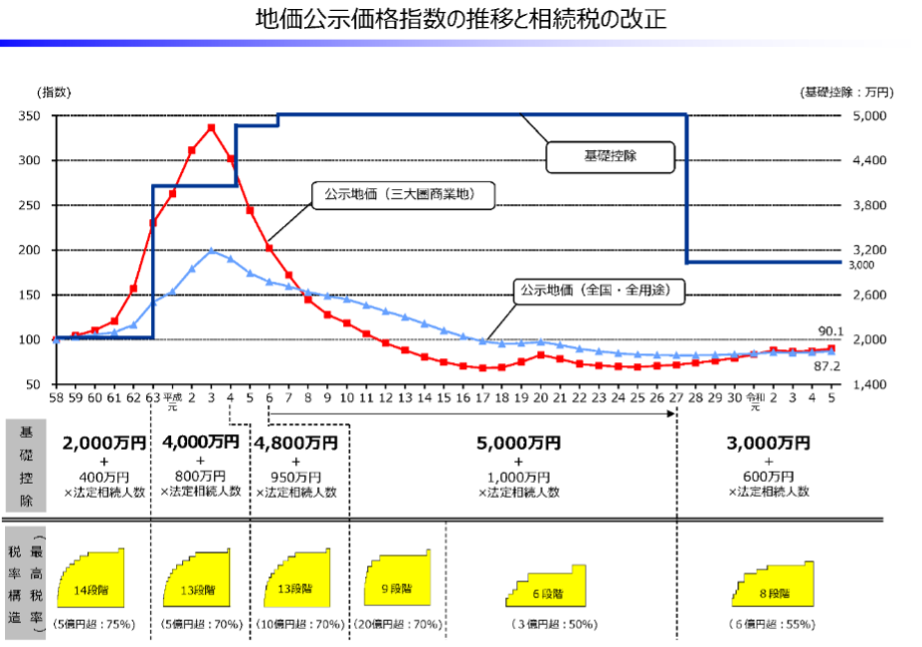

不動産の価値は相続をしたときの価格にて計算されるため、不動産と相続税は密接な関係があります。昭和後期から平成初期にかけての不動産バブル期には、基礎控除が引き上げられていました。不動産価格の上昇に伴い、財産に対する税負担を公平に保つためです。しかし、バブル崩壊後に地価が下落した後も、基礎控除のバーが高い状態だったため、税収は低下しました。公平な税負担を課すため、平成25年に基礎控除が引き下げられ、相続税がかかる件数が上昇したという訳です。

以上のように相続税は富を分配するために必要であり、不動産と相続税は密接な関係にあります。財産をうまく引き継ぎたいと考える資産家は、徐々に不動産を活用した節税を行うようになります。次回のコラムでは、マンション節税の仕組みについてお伝えします。

この記事に関するタグ

関連するニュース

2025.02.28

2024年秋冬・ファインディングファンド キャンペーンギフトを配布しました

2024年10月〜12月開催キャンペーンのギフトを2025年2月28日にメールにて配布いたしました。 配布対象キャンペーン ・出資マラソンキャンペーン・Fにゃんを探せ!キャンペーン ※キャンペーン詳細はこちらhttps://futokuho.jp/lp/campain202410…

2024.12.13

不動産クラウドファンディング・オブ・ザ・イヤー2024について各種媒体で掲載いただきました

記事掲載いただいたサービス 全国賃貸新聞 レプス、クラファンアワードを開催https://www.zenchin.com/news/content-3552.php クラファンチャンネル https://www.crowdfundingchannel.jp/new…

2024.12.12

不動産クラウドファンディング・オブ・ザ・イヤー2024大賞は「ミラッツ市川宮久保保育園(CREAL)」が受賞!

2024年12月12日、株式会社レプス(本社:京都市 代表:堀 公亮)が運営する不動産クラウドファンディングポータルサイト「ファインディングファンド」が主催する「不動産クラウドファンディング・オブ・ザ・イヤー2024大賞」に「ミラッツ市川宮久保保育園/CREAL」が選ばれました。 また、…

この記事を書いた人

ファイファン編集部中の人

証券会社での飛び込み営業から不動産テックベンチャーへ転職。現在は金融と不動産、ITを掛け合わせた専門家となるべく、日々奮闘中。

FUNDING FUNDSのコラムを通じて、日本全体の金融リテラシーを向上させることが夢。趣味は街歩きとカフェ巡り。

日本証券アナリスト協会認定アナリスト / 不動産証券化協会認定マスター

カテゴリー

- お知らせ (29)

- 今から始める不動産投資 (39)

- 投資の専門家コラム (34)

アーカイブ

- 2025年2月 (1)

- 2024年12月 (3)

- 2024年10月 (1)

- 2024年9月 (1)

- 2024年8月 (1)

- 2024年7月 (2)

- 2024年5月 (6)

- 2024年4月 (3)

- 2024年2月 (5)

- 2024年1月 (3)

- 2023年12月 (5)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (7)

- 2023年7月 (4)

- 2023年6月 (4)

- 2023年5月 (5)

- 2023年4月 (5)

- 2023年3月 (6)

- 2023年2月 (5)

- 2023年1月 (4)

- 2022年12月 (4)

- 2022年11月 (4)

- 2022年10月 (2)

- 2022年9月 (2)

- 2022年8月 (2)

- 2022年7月 (2)

- 2022年6月 (3)

このページをシェアする