不動産投資ニュース

2024年から住宅ローン控除(減税)が変わる!変更点や手続き方法について解説

FINDING FUNDS編集部です。

2020年度の税制改正により、住宅ローン控除の制度の見直しが行われました。 それにより、住宅ローン控除を受けられる要件や控除期間などが変更されています。今回のコラムでは、住宅ローン控除適用要件、住宅ローン控除を受けるための手続き、住宅ローン控除の控除額などについて解説します。

住宅ローン減税とは?

ここでは、住宅ローン控除の概要について解説します。

住宅ローンを利用した人が所得税や住民税を差し引ける制度

住宅ローン減税とは、無理のない負担で国民が住宅を確保するために設けられた制度です。

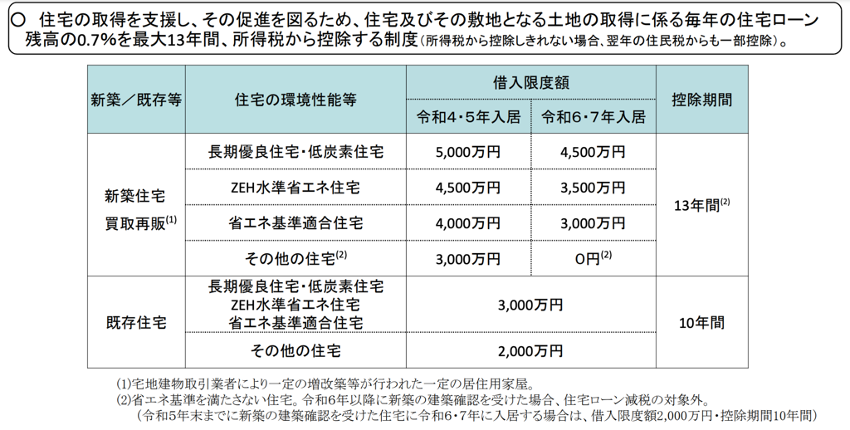

住宅ローンを利用した人は、ローン年末残高の0.7%を所得税から最大13年間控除できます。所得税で控除しきれない分は住民税からも一部控除することが可能です。住宅ローンを借りる際に支払う金利負担を軽くするのを目的としています。

新築住宅だけでなく中古住宅も対象

住宅ローン減税は、新築住宅だけでなく中古住宅も対象となります。増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども要件に適合している場合は住宅ローン減税の対象です。住宅の種類(新築・中古)や省エネ性能などにより、控除対象となる借入限度額や控除期間には違いがあります。

住宅ローン控除を受けられる要件

住宅ローン控除を受ける条件は以下の通りです。

・控除を受ける本人が住んでいる(6ヶ月以内に住み、控除を受ける年の12月31日まで住み続けている)

・住宅ローンの返済期間が10年以上

・控除を受ける年分の合計所得金額が、2,000万円以下(バリアフリー改修工事は3,000万円以下 )

・住宅の床面積が50平方メートル以上、床面積の2分の1以上が居住用

・居住の前後各2年、計5年間の間で譲渡所得の課税の特例の適用を受けていない

所得金額は給与所得だけでなく、不動産所得や譲渡所得、雑所得など全ての収入を合算したものから算出します。そのため、2,000万円を超えた場合は、その年は控除を受けられませんが、超えていない年は受けられます。

(参考) 新築 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

中古住宅 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-3.htm

増改築 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-4.htm

バリアフリー改修工事 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1220.htm

住宅ローン控除(減税)の税制改正による変更点

2022年の税制改正により、住宅ローン控除が大幅に改正されました。主な変更点は以下の通りです。

・2024年1月以降は「省エネ基準に適合する」住宅であることが条件

・控除率が1%から0.7%に引き下げ

・控除期間が最長10年間から最長13年間に延長

・合計所得金額が3,000万円以下から2,000万円以下に引下げ

・省エネ性が高い住宅を優遇

それぞれの変更点について確認していきましょう。

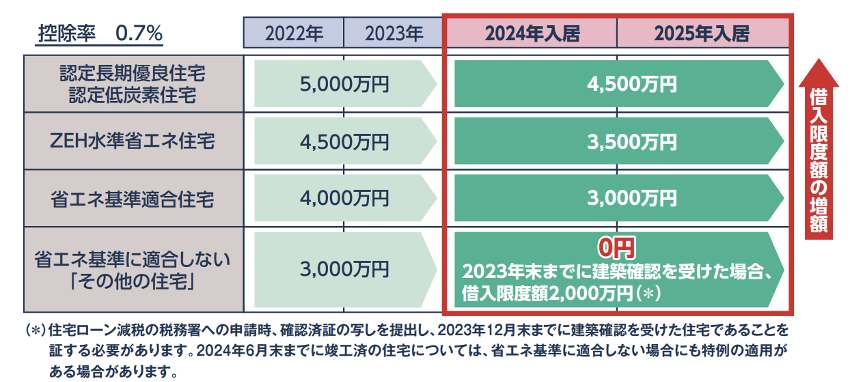

2024年1月以降は「省エネ基準に適合する」住宅であることが条件

住宅ローン減税は、省エネ性能に応じて住宅ローン控除の借入限度額が異なりますが、2024年1月以降は「省エネ基準に適合する」住宅でないと控除を受けられません。そのため、住宅ローン減税の申請時には、省エネ基準以上適合の証明書を提出します。具体的には以下の書類が必要です。

・建設住宅性能評価書(登録住宅性能評価機関のみが発行)

・住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能)

また、2023年までは、省エネ基準に適合していない住宅でも借入限度額が3,000万円まで控除を受けられました。2024年度以降は省エネ住宅でないと減税できないため、省エネ基準に適合していることが必要となります。

控除率が1%から0.7%に引き下げ

控除額も1%から0.7%に引き下げられました。2021年までは控除率が1%だったのに対し、2022年からは0.7%です。したがって、同じ住宅ローンでも控除額が下がるため、減税できる金額が少なくなってしまいます。

控除期間が最長10年間から最長13年間に延長

控除率は引き下げられましたが、控除期間が最長10年間から最長13年間に延長されました。ちなみに中古住宅でも、新築と同じ控除期間で住宅ローン減税を受けられます。通常の中古住宅は最長10年間です。新築住宅・中古住宅いずれの場合も、購入した住宅の借入限度額は2024年(令和6年)から入居すると、省エネ住宅であっても減額されます。

合計所得金額が3,000万円以下から2,000万円以下に引下げ

2022年以降は、住宅ローン控除が適用される人の所得要件が、3,000万円以下から2,000万円以下に引き下げられました。なお、2021年以前に入居して住宅ローン減税をすでに受けている人は、2022年以降も合計所得金額が3,000万円以下である年ならば住宅ローン減税が適用されます。

住宅ローン控除を受けるには、初年度に確定申告が必要

住宅ローン控除を受けるには、会社員など年末調整で税務申告している人も初年度に確定申告することが必要です。住宅ローンを組んだだけでは控除されないので注意しましょう。なお、2年目以降は年末調整で住宅ローン控除を申請できます。

住宅ローン控除を確定申告で申請する際の必要書類は以下の通りです。

・ 住宅ローン控除を確定申告で申請する際の書類

・ 住宅借入金等特別控除額の計算明細書

・ 本人確認書類の写し

・ 建物・土地の登記事項証明書

・ 建物・土地の不動産売買契約書(請負契約書)の写し

・ 源泉徴収票

・ 住宅ローンの残高証明書

その他、一定の耐震基準を満たす中古住宅の場合は、耐震基準適合証明書又は住宅性能評価書の写し、認定長期優良住宅・認定低炭素住宅の場合は認定通知書の写しが必要となります。

住宅ローン控除額の計算方法

住宅ローン控除額は、住宅ローンの年末残高の合計額に0.7%を掛け算することで算出します。

例えば、年末時点の借入残高が2,000万円である場合は、「2,000万円×0.7%」で控除額は14万円となります。

まとめ

2022年度の税制改正により、控除期間や控除率が変更され、省エネ基準に適合した住宅でないと住宅ローン減税を受けられなくなりました。環境に配慮した住宅ほど税金面で優遇されます。

政府としては、住宅における省エネルギー対策の強化を図るため、 2025年4月以降は、原則全ての建築物について、省エネ基準への適合を義務化する予定です。これから住宅を購入する方は、省エネ基準も重視して選んだほうがよいでしょう。

この記事に関するタグ

関連するニュース

2025.02.28

2024年秋冬・ファインディングファンド キャンペーンギフトを配布しました

2024年10月〜12月開催キャンペーンのギフトを2025年2月28日にメールにて配布いたしました。 配布対象キャンペーン ・出資マラソンキャンペーン・Fにゃんを探せ!キャンペーン ※キャンペーン詳細はこちらhttps://futokuho.jp/lp/campain202410…

2024.12.13

不動産クラウドファンディング・オブ・ザ・イヤー2024について各種媒体で掲載いただきました

記事掲載いただいたサービス 全国賃貸新聞 レプス、クラファンアワードを開催https://www.zenchin.com/news/content-3552.php クラファンチャンネル https://www.crowdfundingchannel.jp/new…

2024.12.12

不動産クラウドファンディング・オブ・ザ・イヤー2024大賞は「ミラッツ市川宮久保保育園(CREAL)」が受賞!

2024年12月12日、株式会社レプス(本社:京都市 代表:堀 公亮)が運営する不動産クラウドファンディングポータルサイト「ファインディングファンド」が主催する「不動産クラウドファンディング・オブ・ザ・イヤー2024大賞」に「ミラッツ市川宮久保保育園/CREAL」が選ばれました。 また、…

この記事を書いた人

ファイファン編集部中の人

証券会社での飛び込み営業から不動産テックベンチャーへ転職。現在は金融と不動産、ITを掛け合わせた専門家となるべく、日々奮闘中。

FUNDING FUNDSのコラムを通じて、日本全体の金融リテラシーを向上させることが夢。趣味は街歩きとカフェ巡り。

日本証券アナリスト協会認定アナリスト / 不動産証券化協会認定マスター

カテゴリー

- お知らせ (29)

- 今から始める不動産投資 (39)

- 投資の専門家コラム (34)

アーカイブ

- 2025年2月 (1)

- 2024年12月 (3)

- 2024年10月 (1)

- 2024年9月 (1)

- 2024年8月 (1)

- 2024年7月 (2)

- 2024年5月 (6)

- 2024年4月 (3)

- 2024年2月 (5)

- 2024年1月 (3)

- 2023年12月 (5)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (7)

- 2023年7月 (4)

- 2023年6月 (4)

- 2023年5月 (5)

- 2023年4月 (5)

- 2023年3月 (6)

- 2023年2月 (5)

- 2023年1月 (4)

- 2022年12月 (4)

- 2022年11月 (4)

- 2022年10月 (2)

- 2022年9月 (2)

- 2022年8月 (2)

- 2022年7月 (2)

- 2022年6月 (3)

このページをシェアする