不動産投資ニュース

NISA口座で資産形成を始めよう

FINDING FUNDS編集部です。

春休みシーズン、皆さんはいかがお過ごしでしょうか。春は新しい環境にチャレンジする機会に恵まれる季節です。街を歩くと、就職説明会の資料を手に下げ、忙しなく歩く学生さんを見かけます。様々な企業と出会い話が聞けるのは今だけの特権です。自分から行動するのは勇気が要ることですが、どうか大きなチャレンジをしてほしいと願っています。学生から社会人になると、生活に関わる全ての出来事を自分で選択することになります。特にお金の使い方の選択は大切ですので、コラムを通じてしっかりと伝えていきますね。

私は社会人になった頃、お金の管理に失敗しました。初任給をもらうと、欲しかった時計やスーツにお金をつぎ込み、友達と食事をし、何も考えずに生活を送っていました。「お金のバランスとれていますか」(2022.7.15掲載)で学んだように、お金を「使う」「貯める」「殖やす」の3種類に分けて考えていなかったのです。自分の給料を超える支払いを続け、クレジットカードの支払いが徐々に膨らみ、大変苦しい気持ちになったことを覚えています。皆さんには、しっかりとお金についての学びを深めていってほしいです。

まずは「使う」お金の量を把握しましょう。毎月入ってくるお金と出ていくお金を差し引きし、入ってくるお金の方が多い状態を保ちましょう。そうなれば、自然と「貯める」お金の量が増えていきます。「貯める」お金の量が毎月の支払うコストの3か月分を超えたとき、お金の殖やし方を考えましょう。今回お伝えするのは、お金を殖やす時にメリットがあるNISA(ニーサ)制度についてです。

「バフェット氏の投資基準を学ぼう」(2022.12.28掲載)の冒頭で、NISA制度の拡充が行われることをお伝えしておりました。このコラムで具体的な内容をお伝えし、実際に制度を活用することでどのようなメリットがあるのかを学んでいきます。将来的に資産形成をしたいと考えられている方は、ぜひ今回の内容を活用してみてください。

利益に対する課税がされない特別な口座

NISA制度は、2014年1月からスタートしました。当時の金融庁では、国内の貯蓄を投資(資産形成)へと促す制度の策定を進めていました。彼らが注目していたのは、1999年にイギリスで導入されていたISA(Individual Savings Account)という制度です。この制度をモデルにした日本版ISAということで、Nippon Individual Savings Accountの頭文字を取り、NISAと呼ぶようになりました。日本語で、少額投資非課税口座と呼ばれます。

前回お伝えした通り、株式や投資信託といった投資商品と購入するためには、証券口座の開設が必要です。そして、これらの商品が値上がりをしたタイミングで売却し、配当を受け取ることで、利益が得られます。その利益に対しては、20.315%の税金がかかります。NISAは、NISA口座内で毎年定められる金額の範囲内で購入した投資商品に係る税金が非課税になる制度です。つまり、証券口座で購入すると約20%課税されていたものが、かからなくなるのです。

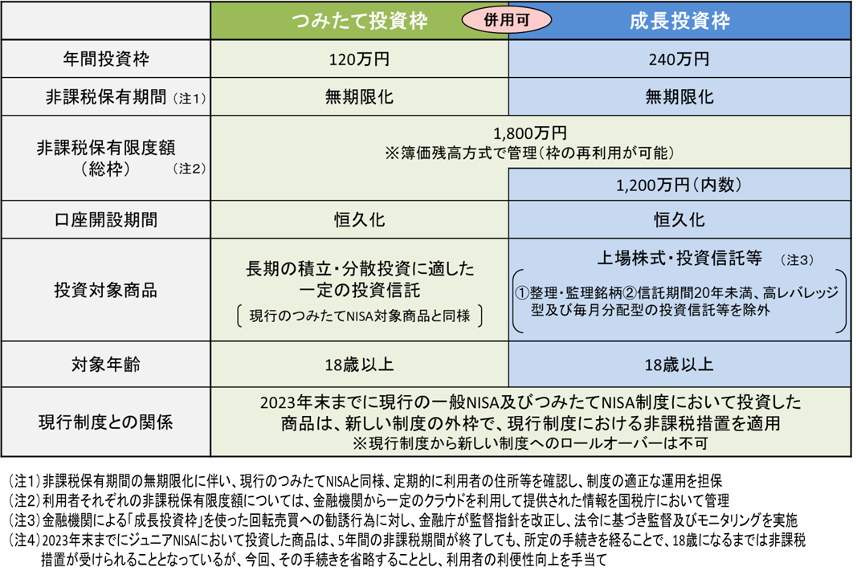

下記の図は、2023年までのNISA制度と、2024年から新しくなNISA制度をまとめたものです。金融庁のサイトから引用しており、リンクを記載しておりますので、ぜひ併せてご覧ください。

これまでの制度では、投資できる金額や非課税と認められる期間によって、「一般NISA」と「積立NISA」のどちらかの口座を選択する必要がありました。新しくなるNISA制度の中で、特に重要な内容を3つピックアップしてお伝えします。

① 口座開設はいつでも可能に

一般NISAは2028年まで、積立NISAは2042年までと口座開設できる期間に定めがありました。金融庁によると、2022年12月末時点で一般NISAは1,079万口座、積立NISAは725万口座開設されています。(金融庁「NISA・ジュニアNISA利用状況調査」を参照)。急がないと!と思われた方がいらっしゃるかもしれませんが、ご安心ください。2024年から、NISA口座はいつでも口座開設することができます。

② 非課税として保有する期間の制限がなくなる

一般NISAは5年間、積立NISAは20年間の非課税保有期間が定められています。その期間を超えた後は、通常の証券口座に移管され、その日から課税されるようになります。例えば、一般NISAで100万円分の株式を購入し、5年後に200万円になったとします。そこから証券口座に移管され、1年後に250万円で売却した場合、税金は移管した時の価格と売却時の価格の差に対してかかります。この例だと、50万円に対して約20%の課税がされます。新制度になると、この非課税保有期間が撤廃されるので、長期的に投資をすることができます。

③ 投資できる金額の上限が増え、選択できる商品の自由度が増す

一般NISAは各年120万円、積立NISAは各年40万円の投資枠が設けられ、その金額以内であれば非課税投資と認められます。一般NISAでは上場株式や投資信託、積立NISAでは長期的な保有を目的とした投資信託に投資できます。ただ、毎年どちらの種類の口座を利用するのかを選択しなければなりませんでした。新制度では、それぞれの名称が「成長投資枠」「積立投資枠」と変更され、どちらの口座も並行して利用することができます。更に年間投資枠の上限が240万円、120万円と増加し、2つの枠を合わせて1,800万円まで非課税枠として投資できます。

いかがでしたでしょうか。ぜひNISA制度をうまく活用して、将来の資産形成に役立ててくださいね。次回のコラムでは、NISAの積立投資枠を活用する際に検討が必要な投資信託についてお伝えします。商品性からしっかりと学んでいきましょう。

この記事に関するタグ

関連するニュース

2025.11.27

【エントリー受付中】「不動産クラウドファンディング・オブ・ザ・イヤー2025」開催決定!

いつも「ファインディング・ファンド」をご利用いただき、誠にありがとうございます。 昨年まで弊サイトが主催してまいりました「不動産クラウドファンディング・オブ・ザ・イヤー」が、本年より新たな体制のもとで開催される運びとなりましたことをお知らせいたします。 主催・共催体制の変更につ…

2025.02.28

2024年秋冬・ファインディングファンド キャンペーンギフトを配布しました

2024年10月〜12月開催キャンペーンのギフトを2025年2月28日にメールにて配布いたしました。 配布対象キャンペーン ・出資マラソンキャンペーン・Fにゃんを探せ!キャンペーン ※キャンペーン詳細はこちらhttps://futokuho.jp/lp/campain202410…

2024.12.13

不動産クラウドファンディング・オブ・ザ・イヤー2024について各種媒体で掲載いただきました

記事掲載いただいたサービス 全国賃貸新聞 レプス、クラファンアワードを開催https://www.zenchin.com/news/content-3552.php クラファンチャンネル https://www.crowdfundingchannel.jp/new…

この記事を書いた人

ファイファン編集部中の人

証券会社での飛び込み営業から不動産テックベンチャーへ転職。現在は金融と不動産、ITを掛け合わせた専門家となるべく、日々奮闘中。

FUNDING FUNDSのコラムを通じて、日本全体の金融リテラシーを向上させることが夢。趣味は街歩きとカフェ巡り。

日本証券アナリスト協会認定アナリスト / 不動産証券化協会認定マスター

カテゴリー

- お知らせ (30)

- 今から始める不動産投資 (39)

- 投資の専門家コラム (34)

アーカイブ

- 2025年11月 (1)

- 2025年2月 (1)

- 2024年12月 (3)

- 2024年10月 (1)

- 2024年9月 (1)

- 2024年8月 (1)

- 2024年7月 (2)

- 2024年5月 (6)

- 2024年4月 (3)

- 2024年2月 (5)

- 2024年1月 (3)

- 2023年12月 (5)

- 2023年11月 (4)

- 2023年10月 (4)

- 2023年9月 (4)

- 2023年8月 (7)

- 2023年7月 (4)

- 2023年6月 (4)

- 2023年5月 (5)

- 2023年4月 (5)

- 2023年3月 (6)

- 2023年2月 (5)

- 2023年1月 (4)

- 2022年12月 (4)

- 2022年11月 (4)

- 2022年10月 (2)

- 2022年9月 (2)

- 2022年8月 (2)

- 2022年7月 (2)

- 2022年6月 (3)

このページをシェアする